För att nå planen att sluta sälja bränsledrivna fordon senast 2035 erbjuder europeiska länder incitament för nya energifordon i två riktningar: å ena sidan skatteincitament eller skattebefrielser, och å andra sidan subventioner eller finansiering för att stödja anläggningar vid inköp eller användning av fordonet. Europeiska unionen, som den centrala organisationen i den europeiska ekonomin, har infört policyer för att vägleda utvecklingen av nya energifordon i vart och ett av sina 27 medlemsstater. Österrike, Cypern, Frankrike, Grekland, Italien och andra länder ger direkt kontantsubventioner vid köp av fordon, medan Belgien, Bulgarien, Danmark, Finland, Lettland, Slovakien och Sverige, sju länder, inte erbjuder några incitament för köp eller användning, men ger vissa skatteincitament.

Följande är motsvarande policyer för varje land:

Österrike

1. Utsläppsfria kommersiella fordon Momsavdrag, beräknat enligt fordonets totalpris (inklusive 20 % moms och föroreningsskatt): ≤ 40 000 euro fullt momsavdrag; det totala inköpspriset 40 000–80 000 euro, de första 40 000 eurona utan moms; > 80 000 euro, omfattas inte av momsavdraget.

2. Utsläppsfria fordon för personligt bruk är undantagna från ägarskatt och föroreningsskatt.

3. Företagsanvändning av utsläppsfria fordon är undantagen från ägarskatt och föroreningsskatt och åtnjuter 10 % rabatt; företagsanställda som använder företagets utsläppsfria fordon är undantagna från skatt.

4. I slutet av 2023 kan enskilda användare som köper en ren eldriven räckvidd ≥ 60 km och ett totalpris ≤ 60 000 euro få 3 000 euro i incitament för ren eldrivna eller bränslecellsmodeller, och 1 250 euro i incitament för laddhybrider eller modeller med förlängd räckvidd.

5. Användare som köper före slutet av 2023 kan dra nytta av följande grundläggande bekvämligheter: 600 euro för smarta laddningskablar, 600 euro för väggmonterade laddboxar (enkel-/dubbelbostäder), 900 euro för väggmonterade laddboxar (bostadsområden) och 1 800 euro för väggmonterade laddstolpar (integrerade enheter som används för lasthantering i kompletta bostäder). De tre sistnämnda beror huvudsakligen på bostadsmiljön.

Belgien

1. Rent eldrivna och bränslecellsfordon har den lägsta skattesatsen (61,50 euro) i Bryssel och Vallonien, och rent eldrivna fordon är undantagna från skatt i Flandern.

2. Enskilda användare av rent elektriska och bränslecellsfordon i Bryssel och Vallonien har den lägsta skattesatsen på 85,27 euro per år, Vallonien tar inte ut skatt på köp av ovanstående två typer av fordon, och skatten på el har sänkts från 21 procent till 6 procent.

3. Företagsköpare i Flandern och Vallonien är också berättigade till Bryssels skattelättnader för rent elektriska och bränslecellsfordon.

4. För företagsköpare tillämpas den högsta skattelättnaden på modeller med koldioxidutsläpp ≤ 50 g per kilometer och en effekt ≥ 50 Wh/kg under NEDC-förhållanden.

Bulgarien

1. Endast elbilar skattefria

Kroatien

1. Elfordon är inte föremål för konsumtionsskatt och särskilda miljöskatter.

2. Subventioner för inköp av rena elbilar 9 291 euro, laddhybridmodeller 9 309 euro, endast en ansökningstillfälle per år, varje bil måste användas i mer än två år.

Cypern

1. Personlig användning av bilar med koldioxidutsläpp på mindre än 120 g per kilometer är skattebefriade.

2. Utbyte av bilar med koldioxidutsläpp på mindre än 50 g per kilometer och som kostar högst 80 000 euro kan subventioneras med upp till 12 000 euro, upp till 19 000 euro för rent elbilar, och ett subvention på 1 000 euro finns också tillgängligt för skrotning av gamla bilar.

Tjeckien

1. Rena elfordon eller bränslecellsfordon som släpper ut mindre än 50 g koldioxid per kilometer är undantagna från registreringsavgifter och har särskilda registreringsskyltar.

2. Privatpersoner: rena elbilar och hybridmodeller är undantagna från vägskatt; fordon med koldioxidutsläpp på mindre än 50 g per kilometer är undantagna från vägtullar; och avskrivningstiden för laddningsutrustning för elbilar förkortas från 10 år till 5 år.

3. Skattereduktion på 0,5–1 % för elbilar och hybridbilar för privat eller företagskaraktär, och vägskattereduktion för vissa modeller som ersätter bränslefordon.

Danmark

1. Utsläppsfria fordon är föremål för en registreringsskatt på 40 %, minus 165 000 DKK i registreringsskatt, och 900 DKK per kWh batterikapacitet (upp till 45 kWh).

2. Utsläppssnåla fordon (utsläpp<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Enskilda användare av utsläppsfria bilar och bilar med koldioxidutsläpp på upp till 58 g koldioxid/km drar nytta av den lägsta halvårsskattesatsen på 370 danska kronor.

Finland

1. Från och med den 1 oktober 2021 är utsläppsfria personbilar undantagna från registreringsskatt.

2. Företagsfordon är undantagna från skatteavgifter på 170 euro per månad för elbilsmodeller från 2021 till 2025, och laddning av elfordon på arbetsplatsen är undantagen från inkomstskatt.

Frankrike

1. El-, hybrid-, CNG-, LPG- och E85-modeller är undantagna från hela eller 50 procent av skatteavgifterna, och modeller med ren el, bränslecells- och laddhybrider (med en räckvidd på 50 km eller mer) är kraftigt skattereducerade.

2. Företagsfordon som släpper ut mindre än 60 g koldioxid per kilometer (förutom dieselfordon) är undantagna från koldioxidskatten.

3. Köp av rent elfordon eller bränslecellsfordon, om fordonets försäljningspris inte överstiger 47 000 euro, kan individuella användarfamiljesubventioner på 5 000 euro, företagsanvändarsubventioner på 3 000 euro, om det är en ersättning, baseras på värdet av fordonssubventionerna, upp till 6 000 euro.

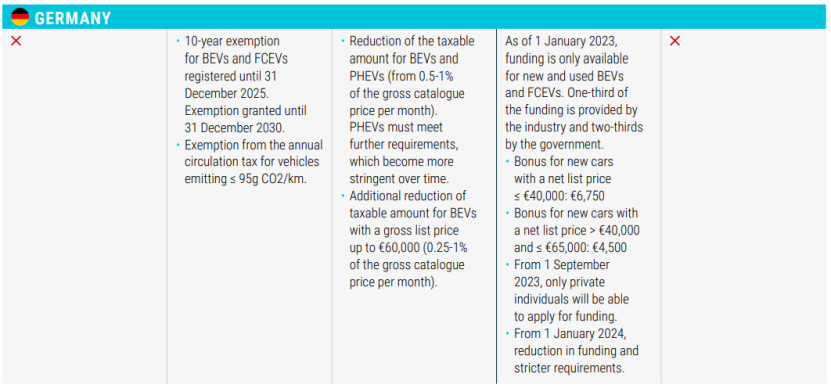

Tyskland

1. Rena elfordon och vätgasdrivna bränslecellsfordon som registrerats före den 31 december 2025 kommer att få en 10-årig skattelättnad fram till den 31 december 2030.

2. Undanta fordon med koldioxidutsläpp ≤95 g/km från årlig vägtrafikskatt.

3. Sänk inkomstskatten för laddhybrid- och hybridbilsmodeller.

4. För inköpssegmentet kommer nya fordon med priser under 40 000 euro (inklusive) att få ett subventionerat stöd på 6 750 euro, och nya fordon med priser mellan 40 000 och 65 000 euro (inklusive) kommer att få ett subventionerat stöd på 4 500 euro, vilket endast kommer att vara tillgängligt för enskilda köpare från och med den 1 september 2023, och från och med den 1 januari 2024 kommer deklarationen att vara strängare.

Grekland

1. 75 % minskning av registreringsskatten för hybridbilar med koldioxidutsläpp upp till 50 g/km; 50 % minskning av registreringsskatten för hybridbilar och hybridbilar med koldioxidutsläpp ≥ 50 g/km.

2. HEV-modeller med en slagvolym ≤1549cc registrerade före den 31 oktober 2010 är undantagna från vägskatt, medan HEV-modeller med en slagvolym ≥1550cc är föremål för 60 % vägskatt; bilar med CO2-utsläpp ≤90 g/km (NEDC) eller 122 g/km (WLTP) är undantagna från vägskatt.

3. BEV- och PHEV-modeller med CO2-utsläpp ≤ 50 g/km (NEDC eller WLTP) och ett nettopris på ≤ 40 000 euro är undantagna från förmånsklassskatt.

4. Vid köp av länken får rent elbilar 30 % av nettoförsäljningspriset för kontantrabatten, den övre gränsen är 8 000 euro. Om fordonet är uttjänt i mer än 10 år eller köparen är äldre än 29 år måste du betala ytterligare 1 000 euro. Rent eltaxi får 40 % av nettoförsäljningspriset för kontantrabatten, den övre gränsen är 17 500 euro, och för skrotning av gamla taxibilar måste du betala ytterligare 5 000 euro.

Ungern

1. Elbilar och plugin-hybrider är berättigade till skattebefrielse.

2. Från och med den 15 juni 2020 är det totala priset på elfordon på 32 000 euro subventionerat med 7 350 euro, och försäljningspriset är mellan 32 000 och 44 000 euro subventionerat med 1 500 euro.

Irland

1. 5 000 euro rabatt för rena elbilar med ett försäljningspris på högst 40 000 euro, över 50 000 euro berättigar inte till rabattpolicyn.

2. Ingen NOx-skatt tas ut på elfordon.

3. För enskilda användare, minimiavgiften för rena elbilar (120 euro per år), CO2-utsläpp ≤ 50 g/km PHEV-modeller, sänk avgiften (140 euro per år).

Italien

1. För enskilda användare är rena elbilar skattebefriade i 5 år från första användningsdatumet, och efter utgången av denna period tillämpas 25 % av skatten på motsvarande bensinfordon; HEV-modeller omfattas av en lägsta skattesats (2,58 €/kW).

2. För köpsegmentet subventioneras BEV- och PHEV-modeller med ett pris ≤35 000 euro (inklusive moms) och koldioxidutsläpp ≤20 g/km med 3 000 euro; BEV- och PHEV-modeller med ett pris ≤45 000 euro (inklusive moms) och koldioxidutsläpp mellan 21 och 60 g/km subventioneras med 2 000 euro;

3. Lokala kunder får 80 procents rabatt på inköps- och installationspriset för den infrastruktur som tillhandahålls för laddning av elfordon, upp till maximalt 1 500 euro.

Lettland

1. BEV-modeller är undantagna från den första registreringsavgiften och har en lägsta skatt på 10 euro.

Luxemburg 1. Endast 50 % administrativ skatt tas ut på elfordon.

2. För enskilda användare har utsläppsfria fordon den lägsta skattesatsen på 30 euro per år.

3. För företagsfordon, ett månatligt subvention på 0,5–1,8 % beroende på koldioxidutsläpp.

4. Vid köp av länken, BEV-modeller med mer än 18 kWh (inklusive) subvention på 8 000 euro, 18 kWh subvention på 3 000 euro; PHEV-modeller per kilometer koldioxidutsläpp ≤ 50 g subvention på 2 500 euro.

Malta

1. För enskilda användare har fordon med koldioxidutsläpp ≤100 g per kilometer den lägsta skattesatsen.

2. Köp av länken, helt elektriska modeller, personliga subventioner mellan 11 000 euro och 20 000 euro.

Nederländerna

1. För enskilda användare är utsläppsfria fordon undantagna från skatt, och PHEV-fordon omfattas av 50 % tull.

2. Företagsanvändare, 16 % lägsta skattesats för utsläppsfria fordon, den maximala skatten för rena elfordon är högst 30 000 euro, och det finns ingen begränsning för bränslecellsfordon.

Polen

1. Ingen skatt på rena elbilar och ingen skatt på hybridbilar under 2000cc i slutet av 2029.

2. För enskilda köpare och företag finns ett subvention på upp till 27 000 PLN tillgängligt för rena elbilsmodeller och bränslecellsfordon som köps inom 225 000 PLN.

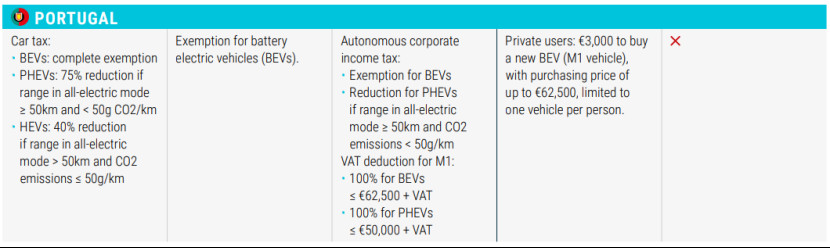

Portugal

1. BEV-modeller är undantagna från skatt; PHEV-modeller med ren elektrisk räckvidd ≥50 km och CO2-utsläpp<50g>50 km och CO2-utsläpp ≤50 g/km ges en skattereduktion på 40 %.

2. Privatkunder får köpa rena elbilar i kategori M1 till ett maxpris på 62 500 euro, subventioner på 3 000 euro, begränsade till ett.

Slovakien

1. Rena elfordon är undantagna från skatt, medan bränslecellsfordon och hybridfordon är föremål för en avgift på 50 procent.

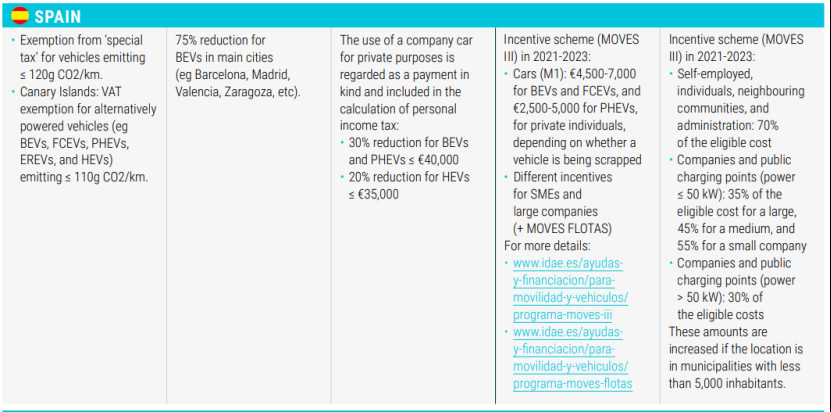

Spanien

1. Undantag från "särskild skatt" för fordon med koldioxidutsläpp ≤ 120 g/km, och undantag från moms på Kanarieöarna för fordon med alternativa drivmedel (t.ex. elbilar, bränsleekonomiska ...

2. För enskilda användare, en skattereduktion på 75 procent på rena elbilar i större städer som Barcelona, Madrid, Valencia och Zaragoza.

3. För företagsanvändare är elbilar och hybridbilar med priser under 40 000 euro (inklusive) föremål för en sänkning av personlig inkomstskatt med 30 %. Hybridbilar med priser under 35 000 euro (inklusive) är föremål för en sänkning på 20 %.

Sverige

1. Lägre vägskatt (360 kr) för utsläppsfria fordon och laddhybrider bland enskilda användare.

2. 50 procents skattereduktion (upp till 15 000 kronor) för laddboxar för elbilar i hemmet, och ett subvention på 1 miljard dollar för installation av AC-laddningsutrustning för boende i flerbostadshus.

Island

1. Momsreduktion och momsbefrielse för elbils- och hybridbilsmodeller vid inköpstillfället, ingen moms på försäljningspris upp till 36 000 euro, full moms utöver det.

2. Momsundantag för laddstationer och installation av laddstationer.

Schweiz

1. Elfordon är undantagna från bilskatt.

2. För enskilda användare och företagsanvändare sänker eller befriar varje kanton transportskatt under en viss tidsperiod baserat på bränsleförbrukning (CO2/km).

Storbritannien

1. Sänkt skattesats för elfordon och fordon med koldioxidutsläpp under 75 g/km.

Publiceringstid: 24 juli 2023